近日,指南针(300803.SZ)披露定增募集说明书修订稿,公司计划向不超过35名特定对象发行不超过总股本30%的股票开户配资网站,拟募集资金不超过29.04亿元,资金将全部用于增资子公司麦高证券。自2019年上市以来,指南针仅在2019年和2020年进行过两次分红,金额合计6,075万元。与之对应的是,指南针首发加上此次定增,合计融资32.6亿元。

根据定增方案,募集资金将用于麦高证券多项业务发展,具体包括,8亿元用于发展财富管理业务,5亿元作为融资融券业务启动资金,3亿元用于投资银行业务,4亿元用于证券投资业务,5亿元用于信息技术和合规风控建设,4.05亿元用于补充运营资金。

尽管指南针的定增计划聚焦证券业务扩张,但麦高证券目前仍面临业务资质不足及合规问题。公司资产管理业务及投资银行保荐业务仍需监管部门开展展业验收,融资融券业务亦需取得相关许可证。值得注意的是,麦高证券无法开展保荐业务的原因是团队人手不足。

2025年2月,中国证券业协会向麦高证券发出整改通知,指出麦高证券存在营销费用报销缺乏审批流程、部分投行项目未留存中介比选记录、2024年部分员工晋升未通过廉洁审查等问题。

指南针转型背后,主营业务面临持续压力。金融信息服务收入在2023年下降20%,2024年回升至2022年水平;广告业务收入三年内减少63%。数据显示,在传统业务增长停滞的背景下,公司2024年销售费用同比增长46%至8.04亿元,按年计算日均销售费用约220万元。

上市五年半融资32亿元,分红仅6,000万元

指南针上市五年半以来,累计融资规模达32亿元,而累计分红仅6,000万元,融资与分红的失衡引发关注。

2025年5月15日,指南针发布定增募集说明书修订稿,公司拟向不超过35名特定对象发行不超过1.24亿股(占总股本30%),募集资金不超过29.04亿元,全部用于增资子公司麦高证券。值得注意的是,麦高证券目前仍存在业务资质不全、人才储备不足等问题。

从定增方案的资金用途看,多个细节引发对资金使用效率的讨论。根据募资说明书,29亿元资金将用于六个方向:财富管理业务8亿元、融资融券业务5亿元、投资银行业务3亿元、证券投资业务4亿元、信息技术与合规风控建设5亿元、补充运营资金4.05亿元。

值得注意的是,定增项目自2022年8月获受理后,交易所当月即发出问询函,公司次月回复后,审核进程较为缓慢。直到2025年3月,指南针发布回复问询函修订稿。

值得注意的是,此前,网信证券成功完成破产重整程序。作为重整投资者,指南针向其投入15亿元资金,专项用于清偿债务,并更名为麦高证券。

另外,为助力麦高证券重启停滞业务,指南针分别于2022年7月和2024年12月对麦高证券增资5亿元和2亿元。截至目前,指南针在此次投资项目中已累计投入22亿元资金。

根据募集说明书修订稿,指南针先行投入的7亿元增资款,将在此次募集资金到账后进行置换。

指南针的投资者回报表现引发关注。2019年上市以来,公司仅实施两次分红,合计6,075万元,分红率远低于行业平均水平。与之对应的是,指南针首发加上此次定增,合计融资32.6亿元。

麦高证券业务扩张受阻:保荐牌照缺失与整改令双重困扰

指南针子公司麦高证券面临转型挑战。2022年7月,指南针通过破产重整程序,以15亿元对价全资收购该券商,计划构建“金融科技+证券”业务生态。截至目前,尽管财务数据有所改善,但核心业务资质缺失成为发展瓶颈。

数据显示,麦高证券营业利润从2023年的555.61万元增长至2024年的1亿元,重组后利润提升明显。但业务结构显示,增长主要依赖传统经纪业务,资产管理、投行保荐等业务因资质缺失尚未开展。其中,投行业务因保荐代表人数量不满足《证券发行上市保荐业务管理办法》要求,暂无法开展保荐业务。

2025年2月14日,中国证券业协会向麦高证券出具监管整改通知,指出三方面问题,一是流程管理缺陷,投行中介机构聘请未建立标准化遴选机制,费用审批存在“先执行后补签”情况;二是内控机制不足,投行项目利益冲突审查滞后;三是廉洁管理不足,人员晋升未纳入廉洁从业评估,违反《廉洁从业实施细则》第十八条。

历史监管记录显示,麦高证券前身网信证券存在违规问题。2022年6月,证监会指出,网信证券通过违规核算买断式回购交易,导致财务报表累计虚增利润57.32亿元,虚假记载金额达63.74亿元。证监会对网信证券给予警告,并处以30万元的罚款。

陷增长困局:传统业务增长乏力,销售费用率居高不下

作为国内早期金融信息服务商,指南针采用“流量转化”商业模式,通过互联网广告投放获取免费用户,再由客服人员引导免费客户购买付费产品,提供证券分析软件及投顾服务。

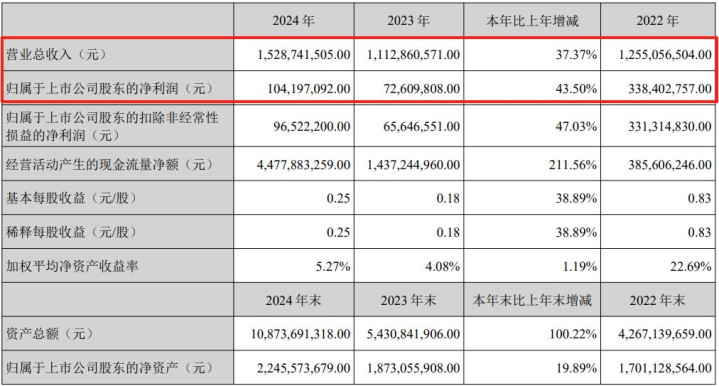

根据指南针2024年年报数据,公司实现营业收入15.29亿元,同比增长37.37%,归母净利润1.04亿元,同比增长43.50%,扣非净利润9,652.22万元,同比增长47.03%。然而,业务结构分析显示,公司传统主业增长停滞,广告业务持续萎缩。

公司核心业务金融信息服务收入占营收比重达97.71%,但2024年规模为11.84亿元,较2022年的11.79亿元基本持平;公司广告业务收入连续四年下滑,2024年为2,741万元,较2021年峰值减少62.6%,显示流量变现能力持续下降。

2022年,指南针收购麦高证券为公司开辟了新的增长曲线。公司证券服务收入从2022年的2,503万元增长至2024年的3.17亿元,三年增长近12倍。但该业务对整体利润的贡献率为20%,尚未显著降低公司对传统业务的依赖。此外,麦高证券存在牌照短板,缺乏资管、保荐等牌照,导致证券业务收入集中于经纪业务,抗周期能力较弱。

此外,指南针营销效率问题值得关注。2021年至2023年,销售费用维持在5亿元左右,分别为5.013亿元、5.491亿元、5.492亿元。2024年销售费用达8.04亿元,创历史新高,其中职工薪酬和广告推广费合计占比97%。销售费用率从2021年38%升至2024年的53%。

指南针面临传统业务增长放缓与新业务培育的双重挑战。尽管通过收购券商进入证券业务领域开户配资网站,但公司2024年研发费用为1.63亿元,占营收比重10.63%。

凯丰配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯